Анализ платежеспособности предприятия

Оценка ликвидности балансов ОАО "Уралнефтегазстрой" представлено в приложении Ж.

Сравнение абсолютно ликвидных активов предприятия со срочными обязательтсвами представлено на рисунке 6., сравнение быстрореализуемых активов предприятия с краткосрочными пассивами представлено на рисунке 7, сравнение медлено-реализуемых активов предприятия с долгосрочными пассивами представлено на рисунке 8, сравнение трудно-реализуемых активов предприятия с постоянными пассивами представлено на рисунке 9.

Анализируя ликвидность баланса ОАО "Уралнефтегазстрой" за 2007 г., можно сформировать следующие выводы:

активы предприятия в отчетный период увеличились на 24,54 %, при этом наиболее быстрым темпом увеличились абсолютные ликвидные активы (255,17 %), что является положительным фактом. Однако произошло увеличение и другой группы активов, что может отрицательно сказаться на степени ликвидности активов в целом, в частности произошло увеличение запасов и долгосрочных финансовых вложений на 35,88 %;

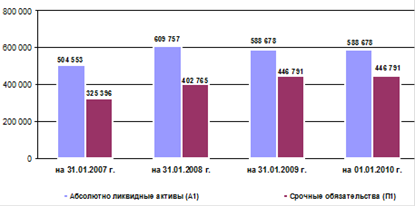

Рисунок 6 - Сравнение абсолютно ликвидных активов предприятия со срочными обязательтсвами, тыс. руб.

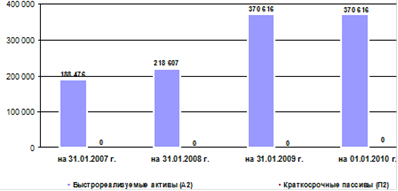

Рисунок 7 - Сравнение быстрореализуемых активов предприятия с краткосрочными пассивами, тыс. руб.

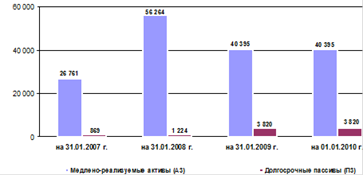

Рисунок 8- Сравнение медлено-реализуемых активов предприятия с долгосрочными пассивами, тыс. руб.

основную долю в активах предприятия составляют абсолютно ликвидные и быстрореализуемые активы. В базисный период на их долю приходилось 79 % всех активов, в отчетном периоде их доля составила 84 %, что в целом характеризует уровень ликвидности баланса как высокий;

значительную часть в пассивах на конец отчетного периода составляют кредиторская задолженность (39 %) и постоянные пассивы (капитал и резервы) - 60 %.

В отчетный период обязательства предприятия увеличились на 24,54 %, в частности краткосрочных на 22,7 %. Доля текущих обязательств предприятия в отчетный период остается достаточно большой (39 %), что отрицательно влияет на уровень текущей платежеспособности предприятия.

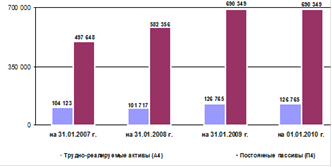

Рисунок 9- Сравнение трудно-реализуемых активов предприятия с постоянными пассивами, тыс. руб.

Анализируя ликвидность баланса ОАО "Уралнефтегазстрой" за 2008 г., можно сформировать следующие выводы:

активы предприятия в отчетный период увеличились на 19,71 %, при этом наиболее быстрым темпом увеличились медленно-реализуемые активы (110,25 %), что является положительным фактом. Однако произошло увеличение и другой группы активов, что положительно сказалось на степени ликвидности активов в целом, в частности произошло увеличение абсолютно ликвидных активов на 20,85 % и быстрореализуемых активов на 15,99 %;

основную долю в активах предприятия составляют абсолютно ликвидные и быстрореализуемые активы. В частности на начало и наконец отчетного период на их долю приходилось 84 % всех активов, что в целом характеризует уровень ликвидности баланса как высокий;

значительную часть в пассивах на конец отчетного периода составляют кредиторская задолженность (41 %) и постоянные пассивы (капитал и резервы) - 59 %. В отчетный период обязательства предприятия увеличились на 19,71 %, в частности краткосрочных на 23,78 %. Рост срочных обязательств предприятия отрицательно влияет на уровень текущей платежеспособности предприятия.

Анализируя ликвидность баланса ОАО "Уралнефтегазстрой" за 2009 г., можно сформировать следующие выводы:

активы предприятия в отчетный период увеличились на 14,20 %, при этом наиболее быстрым темпом увеличились быстрореализуемые активы (69,54 %), что является положительным фактом. Однако произошло увеличение и другой группы активов, что может отрицательно сказаться на степени ликвидности активов в целом, в частности произошло увеличение трудно реализуемых активов на 24,63 % при одновременном сокращении абсолютно ликвидных активов на 3,46 %;

основную долю в активах предприятия составляют абсолютно ликвидные и быстрореализуемые активы. В базисный период на их долю приходилось 84 % всех активов, в отчетном периоде их доля составила 85 %, что в целом характеризует уровень ликвидности баланса как высокий;

Интересное из раздела

Особенности формирования конкурентной среды в современных российских условиях

Значение

конкуренции для самых глубоких основ функционирования рыночной экономики огромно.

Конкуренция стала неотъемлемой частью рыночной среды и является необходимым

условием развития предприним ...

Оценка уровня жизни населения Владимирской области на основе данных статистики за 2012 год

В

настоящее время совершается множество социально-экономических преобразований,

направленных изначально на улучшение жизни общества и повышающих уровень жизни

населения. Помимо доходов на душу на ...

Оценка конкурентоспособности фирмы на рынке на примере компании McDonald’s в России

Американский

предприниматель Рэй Крок 17 лет торговал бумажными стаканчиками фирмы «Лили Кап

Компани» и был признан лучшим дилером компании. Потом создал собственную фирму,

чтобы продавать «мульт ...