Анализ платежеспособности предприятия

значительную часть в пассивах на конец отчетного периода составляют кредиторская задолженность (39 %) и постоянные пассивы (капитал и резервы) - 61 %. В отчетный период обязательства предприятия увеличились на 14,20 %, в частности краткосрочных на 10,93 %. Рост срочных обязательств предприятия отрицательно влияет на уровень текущей платежеспособности предприятия. При этом произошел рост долгосрочных обязательств на 212,09 %, что отрицательно влияет на финансовую независимость от внешних кредиторов.

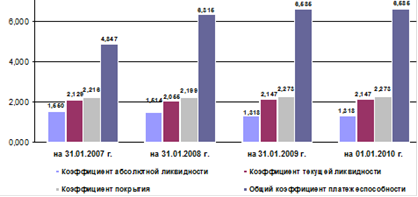

Оценка ликвидности ОАО "Уралнефтегазстрой" представлено в приложении З. Изменение ликвидности предприятия представлено на рисунке 10.

Анализируя ликвидность ОАО "Уралнефтегазстрой" за 2007 г., можно сформировать следующие выводы:

увеличение коэффициента задолженности другим организациям на конец отчетного периода на 2,82 пункта главным образом обусловлено за счет роста кредиторской задолженности перед поставщиками и подрядчиками на 22,70 %, что рассматривается, как отрицательный факт, поскольку сопровождается снижением финансовой независимости предприятия перед внешними кредиторами и оказывает отрицательной влияние на деловую репутацию предприятия в целом;

Рисунок 10 - Изменение ликвидности ОАО "Уралнефтегазстрой"

- уменьшение коэффициента задолженности фискальной системе на 0,162 пункта главным образом обусловлено за счет полного погашения задолженности по налогам и сборам и большую часть перед государственными внебюджетными фондами (84,4 %), что является положительным фактом, поскольку свидетельствует о платежеспособности предприятия;

увеличение коэффициента внутреннего долга на 0,064 пункта главным образом обусловлено за счет роста задолженности перед персоналом организации на 19,5 %;

увеличение коэффициента покрытия текущих обязательств организации на 0,150 пункта главным образом обусловлено опережающим темпом прироста краткосрочных финансовых вложений (224,94 %) по сравнению с темпом прироста краткосрочных обязательств, в частности кредиторской задолженности перед поставщиками и подрядчиками (22,7 %);

коэффициент абсолютной ликвидности превысил рекомендуемое значения на начало и наконец отчетного периода, что свидетельствует о сохранении предприятием возможности покрытия текущих обязательств за счет денежных средств и краткосрочных финансовых вложений;

рост коэффициента текущей ликвидности на 6,99 % свидетельствует о сохранении платежных возможностей предприятия при условии своевременного осуществления расчетов с дебиторами, что при прочих равных условиях повышает финансовую безопасность предприятия.

Анализируя ликвидность ОАО "Уралнефтегазстрой" за 2008 г., можно сформировать следующие выводы:

увеличение коэффициента задолженности другим организациям на конец отчетного периода на 1,41 пункта главным образом обусловлено за счет роста кредиторской задолженности перед поставщиками и подрядчиками на 23,78 %, что рассматривается, как отрицательный факт, поскольку сопровождается снижением финансовой независимости предприятия перед внешними кредиторами и оказывает отрицательной влияние на деловую репутацию предприятия в целом;

увеличение коэффициента задолженности фискальной системе на 0,015 пункта главным образом обусловлено за счет роста задолженности перед государственными внебюджетными фондами (599,39 %), данный факт отрицательно влияет на текущую платежеспособность предприятия;

увеличение коэффициента внутреннего долга на 0,030 пункта главным образом обусловлено за счет роста задолженности перед персоналом организации на 20,38 %;

увеличение коэффициента покрытия текущих обязательств организации на 0,017 пункта главным образом, обусловлено опережающим темпом прироста краткосрочных обязательств, в частности кредиторской задолженности перед поставщиками и подрядчиками (23,78 %) по сравнению с темпом прироста краткосрочных финансовых вложений (12,39 %), рассматриваемое как отрицательный факт. Поскольку происходит снижение абсолютной ликвидности предприятия, выраженное несоответствием прироста абсолютно ликвидных активов и срочных обязательств;

коэффициент абсолютной ликвидности превысил рекомендуемое значения на начало и наконец отчетного периода, что свидетельствует о сохранении предприятием возможности покрытия текущих обязательств за счет денежных средств и краткосрочных финансовых вложений;

Интересное из раздела

Особенности функционирования отдельных организационных форм общества с ограниченной ответственностью

Общество - юридическое лицо, создающееся по соглашению граждан или

юридических лиц путем объединения их капиталов в целях осуществления

хозяйственной деятельности.

Современная экономика, базир ...

Особые экономические зоны как элемент всемирного хозяйства

экономический зона всемирный хозяйство

Экономические

особые зоны - актуальное явление в сегодняшней России.

Особые

экономические зоны не появились, как абсолютно новый, первый опыт для нашей

ст ...

Экономический рост и экономическое развитие сущность, факторы, взаимосвязь

В современной рыночной экономике понятие экономическое

развитие и экономический рост занимает центральное место в экономике любой

страны. Это связано с тем, что, во-первых, экономический рост опре ...