Определение минимального уровня рентабельности

Прибыль к распределению:

Прнч = Фн+Фпотр+Прдв, р./год (63)

Прнч1=1757023,64 р./год

Прнч2=3523576,96 р./год

На выплату дивидендов в курсовой работе рекомендуется использовать 30¸50% от нераспределенной чистой прибыли:

Прдв = 0,3 ∙ Прнч (64)

Прдв1=0,3•1757023,64=527107 р./год

Прдв2=0,3•3523576,96=1057073 р./год

Для большей наглядности механизм формирования прибыли необходимо представить в виде схемы с указанием соответствующих значений для двух вариантов цен (см. рис. 3).

Рис. 3. Схема распределения прибыли: а, б - значения соответствующих показателей для рассматриваемых вариантов цен

Таблица 9. Определение дивидендных ставок при различных уровнях рентабельности

|

№ |

Наименование позиций |

Уровень рентабельности: | |

|

ρ1 = 20% |

ρ2= 40% | ||

|

1 |

Сумма прибыли, предназначенная для выплаты дивидендов (Прдв) |

527107 |

1057073 |

|

2 |

Количество акций (Nакц.) |

10042 |

10042 |

|

3 |

Номинал акций (Накц.) |

100 |

100 |

|

4 |

Величина дивиденда на одну акцию, р. | ||

|

5 |

Ставка дивиденда | ||

52,4105,3

52,4105,3  , %52,4105,3

, %52,4105,3

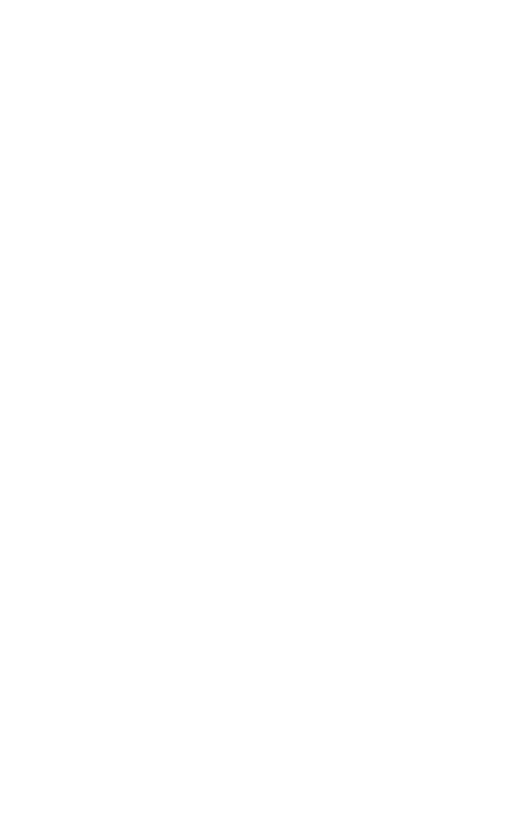

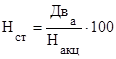

Зависимость ставки дивиденда (Нст) от рентабельности (ρ) представляется в виде графика, аналогичного тому, который представлен на рис. 2. На пересечении прямых, характеризующих зависимость ставки дивиденда от рентабельности продукции и прямой, характеризующей предельный уровень дивидендной ставки, получим минимальный уровень рентабельности.

Интересное из раздела

Предприятие, цели создания и принципы функционирования

Наиболее важное место в социально-экономическом

развитии общества занимает предпринимательская деятельность. Субъектом

предпринимательской деятельности является прежде всего фирма. Фирма - основно ...

Оценка уровня производительности труда и поиск путей ее повышения на предприятии (на примере ОАО МСК Серышевский)

Производительность

труда - основной показатель экономической эффективности производства отрасли и

каждого предприятия. Выявление резервов и путей повышения производительности

труда должно опирать ...

Экономическое развитие территории Колодинского сельского поселения

Развитие территории - многомерный и многоаспектный процесс,

который обычно рассматривается с точки зрения совокупности различных социальных

и экономических целей. Даже если речь идет только об эко ...