Анализ финансовой устойчивости предприятия на основе анализа показателей ликвидности и платежеспособности и показателей структуры капитала

Анализ показателей ликвидности и платежеспособности и сделан на основе Приложения 2:

)

Снижение коэффициента абсолютной ликвидности свидетельствует о том, что все меньше текущих обязательств можно погасить за счет ликвидных активов.

2)

Оптимально, если коэффициент быстрой ликвидности

приблизительно = 1. В нашем случае коэффициент в 2009 году = 1,15, но в динамике - снижается, а это отрицательная тенденция. Достоверность выводов зависит от качества дебиторской задолженности (сроков образования, финансового положения должника).

)

Значение коэффициента текущей ликвидности является нормальным, но его снижение свидетельствует об ухудшении финансового состояния предприятия, коэффициент текущей ликвидности снизился в течение 2009-2010 года на 0,15 единиц, следовательно, ухудшилась структура баланса.

4)

коэффициент обеспеченности собственными средствами

>0,1 - нормальное ограничение.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости. Тенденция у анализируемого предприятия отрицательная, коэффициент снизился на 0,28 единиц.

5)

Также индикатором недостаточного уровня финансирования текущей деятельности предприятия за счет собственных средств является снижение чистого оборотного капитала (на -5 542 143 т.р.).

Не смотря снижение коэффициентов ликвидности в 2010 году и в 1 квартале 2011 года, при необходимости эмитент сможет погасить в среднесрочном периоде свои текущие обязательства перед бюджетом и поставщиками за счет собственных денежных средств, производственных запасов, дебиторской задолженности и прочих оборотных активов.

Рисунок №5. Показатели платежеспособности и ликвидности в 2008-2010 г.

В 2010 году из-за полученных убытков, показатель собственных оборотных средств имеет отрицательное значение. Так как данный показатель отражает достаточность постоянных ресурсов для финансирования постоянных активов, то его отрицательное значение означает, что источником покрытия внеоборотных активов является краткосрочная кредиторская задолженность. Следовательно, для финансирования капитальных вложений необходимо привлечение заемных средств, либо реализация основных средств и прочих внеоборотных активов.

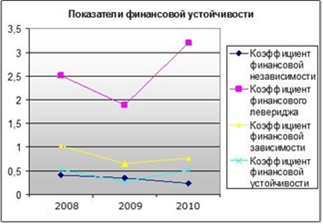

Анализ показателей финансовой устойчивости сделан на основе Приложения 3:

1) Коэффициент финансовой независимости

характеризует зависимость фирмы от внешних займов. Чем ниже значение коэффициента, тем больше займов у компании, тем выше риск неплатежеспособности. Не попадает в норму 0,4< Кфз <0,6. В данном случае значение коэффициента снижается.

2) Коэффициент финансового левериджа.

Тенденция к росту отрицательна, т.к показывает, что организация привлекает всё больше заемных средств. Чем ниже показатель, тем меньше задолженность предприятия, т.е. устойчивее положение. Рост показателя в динамике означает увеличение заёмных средств в финансировании предприятия.

3) Коэффициент финансовой устойчивости.

Особо высокое значение этого показателя свидетельствует о сильной зависимости от привлеченного капитала, о необходимости выплачивать в перспективе значительные суммы денежных средств в виде процентов за пользование кредитами и т. п. Выявлена тенденция к росту этого коэффициента (+0,235).

Рисунок №6. Показатели финансовой устойчивости

) Коэффициент финансовой зависимости. Рост этого коэффициента в динамике означает увеличение доли заемных средств в финансировании предприятия. 0,654 и 0,762 - значения показателя в 2009 и 2010 годах соответственно, увеличение на +0,109.

Интересное из раздела

Оценка экономической эффективности работ по рекультивации земель на горных предприятиях

Полигоны

захоронения ТБО - инженерно- экологические комплексы, предназначенные для

складирования, изоляции и обезвреживания ТБО, обеспечивающие защиту от

загрязнения атмосферы, почвы, поверхностн ...

Экономический рост и экономическое развитие сущность, факторы, взаимосвязь

В современной рыночной экономике понятие экономическое

развитие и экономический рост занимает центральное место в экономике любой

страны. Это связано с тем, что, во-первых, экономический рост опре ...

Особенности функционирования отдельных организационных форм общества с ограниченной ответственностью

Общество - юридическое лицо, создающееся по соглашению граждан или

юридических лиц путем объединения их капиталов в целях осуществления

хозяйственной деятельности.

Современная экономика, базир ...