Расчет ставки дисконтирования

Доходы: рентабельность и прогнозируемость. Ставка премии за риск рентабельности во всех вариантах применяется на уровне 3 %, так как выявлена тенденция к ее снижению.

Финансовая структура. В результате оценки деловой активности был сделан вывод, что она находится на довольно не высоком уровне. Можно предположить, что она будет и в дальнейшем снижаться, премию за риск можно взять в размере 2,5 % для оптимистического и реального сценариев. Делая прогноз для пессимистического сценария премию за риск берем в размере 3 %;

Ставка дисконтирования определятся путем суммирования безрисковой ставки (по долгосрочному депозиту Сбербанка) и перечисленных в таблице №6 премий за риск.

R

= 17 %+ 6% = 23%

2.3 Расчет остаточной и итоговой стоимости бизнеса

Далее необходимо рассчитать остаточную стоимость в постпрогнозный период. Основным способом определения стоимости предприятия на конец прогнозного периода является применение модели Гордона. Модель Гордона служит способом предварительной или приближенной оценки стоимости предприятия.

Рассчитывается данная модель по формуле 1:

VB

ост.

= ДПппп /

DR

-

g

= ДПппп-1 (1+

g

)/

DR

-

g

(1)

где VBост - ожидаемая стоимость в постпрогнозный период;

ДПппп - денежный поток доходов за первый год постпрогнозного периода (остаточного) периода;

DR - ставка дисконтирования;

g - долгосрочные (условно постоянные) темпы роста денежного потока в остаточном периоде.

Возьмем минимальный темп роста денежного потока 1%.

Зная все составляющие модели Гордона можно рассчитать остаточную стоимость ОАО «Стройтрансгаз»:.

Таблица №10. Расчет остаточной стоимости

|

ДПппп-1 |

2134684 |

|

ТрДП |

0,01 |

|

R |

0,23 |

|

Vост=ДПппп-1*(1+g)/(R-g) |

9800138 |

|

К дисконтирования |

0,5374 |

|

Дvост (тыс.руб) |

5266437 |

Внесение поправок:

На основании решения годового Общего собрания акционеров (Протокол № 40 от 26.05.2007г.) Предприятием в 2007 г. была проведена реорганизация в форме выделения нового юридического лица - Открытого акционерного общества «Стройтрансгаз-инвест», к которому перешли непрофильные активы, что позволило ОАО «Стройтрансгаз» полностью сконцентрировать все ресурсы на основной деятельности. Поскольку все непрофильные активы перешли раньше расчетных периодов, то поправки к стоимости бизнеса = 0.

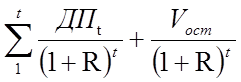

Завершающим этапом расчета является нахождение итоговой стоимости предприятия по формуле:

Стоимость компания ОАО «Стройтрансгаз», рассчитанная с помощью доходного подхода равна 10 503 034 586 рублей. Поскольку в таблицах №8 и №10 мы уже дисконтировали денежные потоки и остаточную стоимость, то стоимость предприятия можно записать так: 2638544000 + 1450909000 + 1147145000 + 5266437000 = 10 503 034 586 рублей.

Интересное из раздела

Особенности экономических циклов современной экономики Республики Беларусь

Для любой рыночной экономики характерны колебания уровней

национального производства, занятости и цен. Экономические (деловые) циклы

разных стран, отличаясь друг от друга интенсивностью и про ...

Экономическое обоснование проекта цеха по производству рыбопродукции

Таблица

1

Исходные

данные

Показатель

Примечание

Потребность

в инвестициях, тыс. руб.

850 ...

Экономический рост и эффективность экономики

Одной

из важнейших долгосрочных целей экономической политики правительства любой

страны является стимулирование экономического роста, поддержание его темпов на

стабильном и оптимальном уровне. Не ...