Анализ финансовой устойчивости

Оценка чистых активов организации

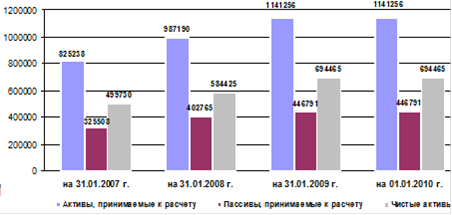

Оценка динамики и структуры чистых активов ОАО "Уралнефтегазстрой" представлено в приложении В. Изменение чистых активов ОАО "Уралнефтегазстрой" представлено на рисунке 3.

Анализ чистых активов ОАО "Уралнефтегазстрой" за 2007 г. позволяет сформировать следующие выводы:

величина чистых активов на конец отчетного периода увеличилась на 102 885 тыс. руб., или на 25,93 %, что является благоприятным фактом и вместе с тем обеспечивает рост финансовой безопасности предприятия. Чистые активы показывают, какими активами располагает предприятие за счет постоянного капитала;

величина чистых активов предприятия на конец отчетного периода увеличилась, главным образом, под воздействием таких факторов, как краткосрочные финансовые вложения (высоколиквидные ценные бумаги) (79,85 %), запасы (2,10 %), денежные средства (11,48 %). При этом на абсолютное сокращение величины чистых активов оказали такие факторы, как основные средства (-2,40 %), нематериальные активы (-0,10%), краткосрочная дебиторская задолженность (-49,74 %), кредиторская задолженность (15,16 %).

прирост краткосрочных финансовых вложений (КФЛ) в структуре активов, принимаемых к расчету, на 224,94 % рассматривается в первую очередь как положительный факт, поскольку при прочих равных условиях увеличивают абсолютную ликвидность предприятия. В связи с этим расширяет возможности предприятия по погашению своих срочных обязательств, укрепляет финансовую безопасность предприятия и в месте с тем способствует наращиванию как экономического, так и финансового потенциала предприятия;

прирост запасов в структуре активов, принимаемых к расчету, на 47,43 % может свидетельствовать о расширении производственной деятельности предприятия, либо проведение необоснованной политики авансирования оборотного капитала, в частности формирование избыточных запасов, что приводит, в свою очередь, к избыточной иммобилизации денежных средств в запасах;

сокращение краткосрочной дебиторской задолженности в структуре активов, принимаемых к расчету, на 51,16 % свидетельствует о сокращении риска возникновения потенциальной просроченной дебиторской задолженности. В свою очередь это уменьшает вероятность возникновения "подрыва" платежной дисциплины предприятия, выраженное в дефиците денежных средств. Другой причиной снижения краткосрочной дебиторской задолженности может являться жесткая кредитная политика предприятия в отношении своих клиентов, в частности сокращение временного лага инкассации дебиторской задолженности за СМР;

прирост кредиторской задолженности в структуре пассивов, принимаемых к расчету составил 22,70 %. Наличие значительной доли срочных обязательств в структуре пассивов отрицательно влияло на уровень текущей платежеспособности предприятия. В тоже время наличие кредиторской задолженности обеспечивало предприятие "бесплатным" источником финансирования оборотного капитала, рассматриваемый при прочих равных условиях нормальным источником финансирования запасов. С другой стороны наличие значительной доли кредиторской задолженности отрицательно влияло на деловую репутацию предприятия.

Рисунок 3 - Изменение чистых активов ОАО "Уралнефтегазстрой", тыс. руб.

Оценка динамики и структуры чистых активов ОАО "Уралнефтегазстрой" за 2008 г. представлено в приложении В.

Анализ чистых активов ОАО "Уралнефтегазстрой" за 2008 г. позволяет сформировать следующие выводы:

величина чистых активов в отчетный период увеличилась на 84 583 тыс. руб., или на 16,92 %, что является благоприятным фактом и вместе с тем обеспечивает рост финансовой безопасности предприятия. Чистые активы показывают, какими активами располагает предприятие за счет постоянного капитала;

величина чистых активов предприятия на конец отчетного периода увеличилась, главным образом, под воздействием таких факторов, как краткосрочные финансовые вложения (11,34 %), запасы (6,30 %), денежные средства (9,7 %), краткосрочная дебиторская задолженность (5,97 %). При этом на абсолютное сокращение величины чистых активов оказали такие факторы, как основные средства (-0,87 %), кредиторская задолженность (15,47 %).

прирост краткосрочных финансовых вложений (КФЛ) в структуре активов, принимаемых к расчету, на 12,39 % рассматривается как положительный факт, поскольку при прочих равных условиях увеличивает абсолютную ликвидность предприятия. В связи с этим расширяет возможности предприятия по погашению своих срочных обязательств, укрепляет финансовую безопасность предприятия и в месте с тем способствует наращиванию как экономического, так и финансового потенциала предприятия;

Интересное из раздела

Экономическое обоснование проекта цеха по производству рыбопродукции

Таблица

1

Исходные

данные

Показатель

Примечание

Потребность

в инвестициях, тыс. руб.

850 ...

Оценка конкурентоспособного статуса ООО ТД Анторг и выявление факторов повышения конкурентных преимуществ предприятия

Вторая половина ХХ века и начало третьего тысячелетия заставили

специалистов по управлению по-новому взглянуть на предприятие как

социально-экономическую систему. Если традиционно все схемы и прие ...

Предварительное технико-экономическое обоснование организации спортивного клуба

В

наше время всё больше и больше людей готовы следить за своим здоровьем и многие

готовы платить за комфорт и эффективные занятия по улучшению своего физического

состояния. Ведь всем хочется выгл ...