Анализ кредитоспособности предприятия ОАО «Югорская территориальная энергетическая компания» по методикам ОАО «Ханты-Мансийского Банка » и Сбербанка РФ

В соответствии с Методикой анализа финансового состояния ОАО «Ханты-Мансийский Банк», финансовое состояние ОАО «ЮТЭК-Когалым», оценивается как «хорошее».

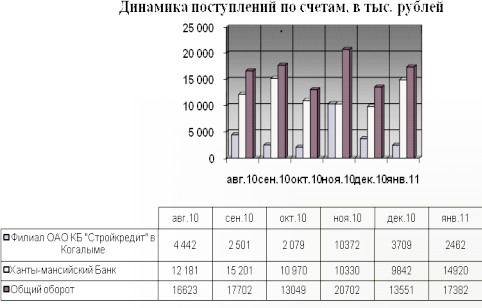

1.Анализ поступлений по счетам Заёмщика за последние 6 месяцев, в тыс. руб.

2.Сравнительная динамика денежных средств, поступающих на расчетный счет Заемщика в Банке в общем объеме денежных средств, поступающих от покупателей.

Филиале ОАО КБ Стройкредит в г. Когалым у ОАО «ЮТЭК-Когалым» открыт расчетный счет № 40702.810.8.00010000193 Дата открытия счета - 05.12.2005 . За период с 01.08.09 г. по 31.12.10г. «очищенные» обороты по счету составили 26 099 тыс. руб., а их среднемесячная величина - 4 262 тыс. руб. Основные денежные поступления проходят через Ханты-Мансийский Банк.

Анализ структуры «очищенных» поступлений денежных средств за январь 2010 г по счету Заемщика в Ханты-Мансийском банке показал, что 79% от всех поступлений приходится на ОАО «ЮТЭК-Региональные сети»

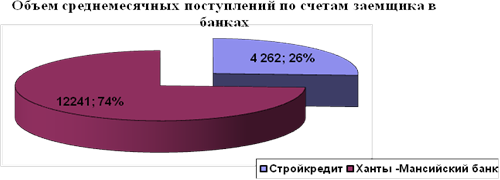

Структура объема среднемесячных поступлений денежных средств по счета Заемщика за последние 6 месяцев.

3.

Кредитная история Заёмщика в БАНКе - отсутствует.

4. Действующие обязательства у Заёмщика - отсутствуют

. Действующие обязательства Холдинга (предприятий, входящих в группу связанных заемщиков) нет

6. Финансируемая операция и источники погашения кредита

Предоставление кредита в режиме «овердрафт» по расчетному счету клиента необходимо для пополнения оборотных средств. Погашение предоставленных кредитов и / или процентов за пользование кредитными ресурсами предусмотрено при поступлении денежных средств на счет клиента.

|

Расчет лимита средств по овердрафту по расчетному счету ОАО «ЮТЭК-Когалым»: | |||

|

Период расчета с 01.08.2009 г. по 31.12.2010 г. Таблица 3.1.6. | |||

|

№ п/п |

Статья расчета/показатель |

Сумма |

Ед. зм. |

|

1 |

Суммарные поступления на счета за последние 6 месяцев в рублях |

102780 |

Тыс.руб |

|

2 |

При расчете не учитывались: |

0 |

Тыс.руб |

|

средства, полученные клиентом за счет кредитов, предоставленных Банком, в том числе за счет овердрафтов или займов путем приобретения Банком векселей заемщика |

0 |

Тыс.руб | |

|

суммы, поступившие на счет клиента за счет конвертации денежных средств со счетов, открытых в Банке в других валютах |

0 |

Тыс.руб | |

|

денежные средства, перечисленные с одного счета заемщика в Банке или ином кредитном учреждении на другой принадлежащий ему счет, открытый в Банке |

0 |

Тыс.руб | |

|

средства, возвращенные на счет клиента после размещения в какие-либо финансовые инструменты (депозиты, ценные бумаги и т.п.) |

0 |

Тыс.руб | |

|

средства, ошибочно зачисленные на счет клиента |

157 |

Тыс.руб | |

|

возврат ранее перечисленных куда-либо сумм |

3615 |

Тыс.руб | |

|

2 |

иные обороты, искажающие информацию о реальных поступлениях на счет клиента, о которых у Банка имеется достоверная информация |

0 |

Тыс.руб |

|

3 |

Чистые поступления на счета за период с 01.08.2019 г. по 31.12.2010 г. в рублях |

99008 |

Тыс. руб. |

|

4 |

Среднемесячные поступления за период с 01.08.2010 г. по 31.12.2010 г. в. в рублях |

16501 |

Тыс. руб. |

|

5 |

Норматив для расчета лимита (% от суммы среднемесячных поступлений) |

50.00% | |

|

6 |

Величина норматива в рублях |

8 251 |

Тыс.руб |

|

Филиал считает возможным предоставить кредит в форме овердрафта ОАО «ЮТЭК-Когалым» в размере 5 000 тыс. руб. Предоставление кредита позволит увеличить кредитный портфель филиала и получаемый процентный доход. | |||

Интересное из раздела

Оффшорные зоны и их роль в международных операциях компании

На сегодняшний день, государство это сформированный институт и его

наличие предполагает существование налогов. А там где существуют налоги,

появляется способ их избежать. И этот способ - оффшорные ...

Экономическое обоснование создания нового предприятия на примере ОАО Альбион

Компания

ОАО "Альбион" давно и успешно занимается производством спортивных

луков и инвентаря для них. На сегодняшний день на территории России работает

160 специализированных магазинов ...

Оценка уровня жизни населения Владимирской области на основе данных статистики за 2012 год

В

настоящее время совершается множество социально-экономических преобразований,

направленных изначально на улучшение жизни общества и повышающих уровень жизни

населения. Помимо доходов на душу на ...