Комплексный анализ эффективности использования материально-технической базы ЧУП «Гомелькоопвторресурсы», оценка ее влияния на конечные результаты

В условиях рыночной экономики и конкуренции успешно функционируют те организации, которые эффективно используют свои ресурсы, и в первую очередь - основные фонды.

От интенсивности и эффективности использования основных фондов зависит доходность капитала и многие другие показатели деятельности организации.

Рациональность и полноту использования функционирующих основных фондов характеризует экономический эффект, полученный организацией за определенный период.

Экономическая эффективность использования основных фондов определяется отношением экономического эффекта, полученного за определенный период в организации, к затратам, необходимым для создания основных средств. В качестве экономического эффекта принимается заготовительный оборот или сумма прибыли. Объем заготовленной продукции принимается в расчет при определении фондоотдачи, а прибыль - рентабельности основных фондов.

В качестве затрат (ресурсов) принимается среднегодовая стоимость основных фондов.

Для полной характеристики эффективности использования основных фондов применяется система показателей, которые можно подразделить на две группы: обобщающие и частные.

К общим показателям относятся и рассчитываются:

ФО = Т / ОС, (6)

где, ФО - фондоотдача,

Т - заготовительный оборот, млн.р.

ОС - остаточная стоимость основных фондов, млн. р.

ФЕ = ОС / Т, (7)

где, ФЕ - фондоемкость.

РОС = П / ОС * 100, (8)

где, РОС - рентабельность основных фондов,

П - прибыль организации, млн. р.

ЭФ = ОСБ * К/ - ОСО, (9)

где, ЭФ - относительная экономия основных фондов, млн.р.

ОСБ - остаточная стоимость основных фондов в базисном году, млн. р.

К/ - индекс роста заготовительного оборота в отчетном году,

ОСО - остаточная стоимость основных фондов в отчетном году, млн. р.

Для анализа рентабельности основных фондов организации используем индексный метод.

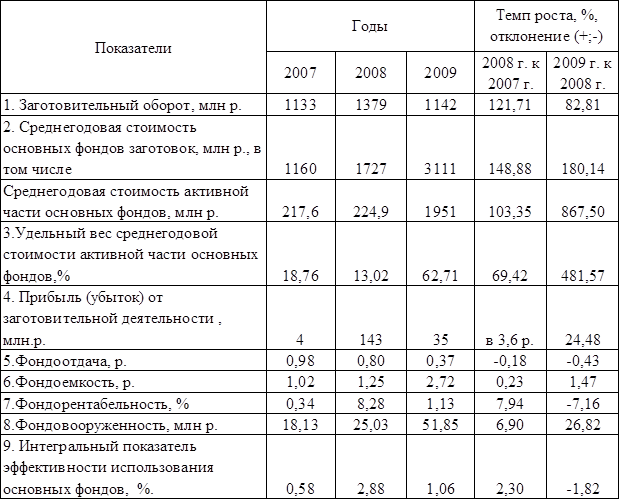

Для определения эффективности использования основных фондов составим таблицу 2.9.

Таблица 2.9

Показатели, характеризующие эффективность использования основных фондов в заготовительной отрасли ЧУП «Гомелькоопвторресурсы» за 2007-2009 гг.

*Источник: Приложения П,Р,С,Ж,К,Л,М,Н

Данные таблицы 2.9 свидетельствуют о том, что в 2008 году по сравнению с 2007 годом фондоотдача основных средств снизилась на 0,18 рубля, а фондоемкость наоборот выросла на 0,23 рубля. Это произошло вследствие того, что в ЧУП «Гомелькоопвторресурсы» темп роста заготовительного оборота был ниже темпа роста основных средств (48,88>21,71). В 2009 году по сравнению с 2008 годом наблюдалась аналогичная ситуация, и фондоотдача снизилась на 0,43 р., а фондоемкость использования основных средств выросла на 1,47 р. Следовательно, с каждым годом на 1 рубль основных средств приходилось больше заготовительного оборота, чем в предыдущем году, следовательно, средства использовались менее эффективно.

Фондовооруженность организации выросла в 2008 году по сравнении с 2007 годом - на 6,9 млн. р., а в 2009 году по сравнению с 2008 годом наоборот снизилась на 7,16 млн. р., следовательно в 2009 году на 1 работника организации приходилось 1,13 млн. р. основных средств.

Положительным моментом в заготовительной деятельности ЧУП «Гомелькоопвторресурсы» стало получение в 2008 году прибыли в размере 143 млн. р., что привело к получению фондорентабельности 8,28%, данный показатель в 2008 году по сравнению с 2007 годом вырос на в 3,6 раза. В 2009 году фондорентабельность снизилась на 7,16 %.

Интересное из раздела

Открытое акционерное общество Дом

Бизнес-план

- это документ, содержащий основные аспекты будущего коммерческого начинания. В

нем анализируются проблемы, с которыми предприниматель может встретиться, а

также определяются способы ...

Экономическое управление безопасностью движения

Современный железнодорожный транспорт - один из самых удобных,

быстрых, комфортабельных и популярных видов транспорта. Максимальная

интенсивность движения, возросшая длина составов, высокая скорос ...

Экономическое управление безопасностью движения на железнодорожном транспорте

управление

Современный железнодорожный транспорт - один из самых удобных, быстрых,

комфортабельных и популярных видов транспорта. Максимальная интенсивность

движения, возросшая длина составов, высо ...