Основные показатели эффективности коммерческой деятельности торгового предприятия

Общую прибыльность торгового предприятия выражается показателем рентабельности товарооборота. В зарубежной практике его называют еще коммерческой маржой.

В условиях рынка валовой доход в большей степени отражает объем выполненной работы торговым предприятием, в то время как товарооборот более зависим от уровня цен и ассортимента товаров. Поэтому рентабельность по валовому доходу имеет немаловажное значение.

Для анализа прибыльности хозяйственной деятельности и эффективности использования того или иного ресурса показатели рентабельности используются в динамике или в сравнении с другим аналогичным предприятием.

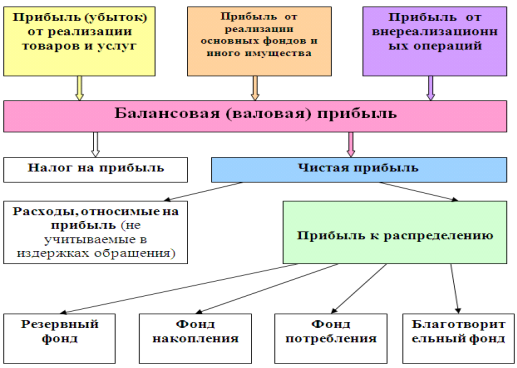

Прибыль от реализации товаров и услуг определяется как разность между валовым доходом от реализации товаров без НДС и издержками обращения.

Прибыль от реализации основных фондов и иного имущества представляет собой превышение продажной цены без НДС над остаточной стоимостью данных фондов увеличенной на индекс инфляции и за минусом расходов на реализацию.

Образование и использование прибыли.

Рис. 3. Образование и использование прибыли.

Прибыль от внереализационных операций является сальдовым результатом доходов и расходов по этим операциям. Они включают в себя: доходы, получаемые от долевого участия в деятельности других предприятий, от сдачи имущества в аренду, дивиденды по акциям и ценным бумагам, принадлежащим предприятию, санкции за нарушение хозяйственных договоров и т.д.

Балансовая (валовая) прибыль представляет собой сумму прибыли от реализации товаров, излишних основных фондов, иного имущества и доходов от внереализационных операций за минусом расходов по этим операциям.

Чистая прибыль - эта часть валовой прибыли, отстающая в распоряжении предприятия после уплаты в бюджет налога на прибыль.

Для расчета налога на прибыль определяют налогооблагаемую прибыль. Налогооблагаемая прибыль - это валовая прибыль, уменьшенная или увеличенная в соответствии с действующим законодательством. Так при исчислении налога на прибыль с валовой прибыли исключаются: доходы от долевого участия в деятельности других предприятий; дивиденды по ценным бумагам, принадлежащим предприятию; доходы подлежащие налогообложению по особым ставкам и т.д.

Если говорить насчёт основных факторов, влияющих на прибыль, то можно сказать, что на практике валовая (балансовая) прибыль в основном создаётся за счёт прибыли от реализации товаров, но она может быть увеличена (уменьшена) на величину прибыли от неторговой деятельности предприятия, на величину выявленного положительного (отрицательного) сальдо по внереализационным операциям, на величину прибыли, полученной от реализации основных фондов (причём прибыль (убыток) от реализации основных фондов представляет собой разность между продажной (рыночной) и первоначальной их ценой или остаточной стоимостью с учётом переоценок, вызванных инфляцией.

Если выявлено превышение первоначальной стоимости и понесённых затрат, связанных с выбытием основных фондов и иного имущества, над суммой выручки от реализации, то соответственно на величину этого превышения уменьшается валовая прибыль предприятия. Если наоборот, сумма выручки превышает первоначальную стоимость и расходы по выбытию основных фондов и иного имущества, валовая прибыль увеличивается на эту разницу).

Взаимозависимые факторы также как и основные сильно влияют на величину прибыли. Эти факторы не случайно получили такое название. Их особенность состоит в том, что каждый из них в какой-то мере влияет или испытывает влияние других факторов из этой группы. Поэтому, разделив подсистему взаимозависимых факторов на отдельные элементы - показатели, можно выявить степень влияния каждого из них на прибыль на основе применения методов и приёмов экономико-математического анализа. Сначала оценивается влияние каждого из них на величину прибыли, а затем их комплексное влияние.

Используя комплексный метод анализа можно выявить следующие необходимые условия для нормального функционирования и развития предприятия:

Тп > Тт > Ти > Тф > Тч,

где Т - темп роста прибыли, Т - темп роста товарооборота, Т - темп роста издержек обращения, Т - темп роста фондовооружённости работников, Т - темп роста численности работников.

Коэффициенты роста того или иного показателя исчисляются путём их последовательного соотношения. Интенсивное развитие торгового предприятия может характеризоваться не только ростом товарооборота и прибыли, но и повышением производительности труда торговых работников, увеличением капитала и др.

К примеру, издержки обращения в розничной торговле сильно зависят от размеров заработной платы работникам, различных отчислений во внебюджетные фонды. Снижение издержек обращения влечёт соответственно снижение заработной платы и разного рода отчислений. Это в своём роде может увеличить размеры прибыли, но в то же время может подорвать у работников стимул к работе и очень сильно снизить производительность труда, что может привести к очень большим затратам на восстановление работоспособности персонала. В зарубежной практике на этот счёт используется система стимулирования работников, где наряду с повышением окладов используется так называемое участие работников в хозяйственной деятельности предприятия, в котором подразумевается, что работники имеют право на покупку акций предприятий по льготным ценам, а затем могут получать дивиденды по купленным акциям.

Интересное из раздела

Потенциал труда в повышении эффективности общественного производства

труд экономический отношение

Основу всякой экономики составляет труд. Качество

экономической системы напрямую зависит от качества труда и достигнутого

прогресса общества в этой сфере. Труд представ ...

Оценка конкурентоспособного статуса ООО ТД Анторг и выявление факторов повышения конкурентных преимуществ предприятия

Вторая половина ХХ века и начало третьего тысячелетия заставили

специалистов по управлению по-новому взглянуть на предприятие как

социально-экономическую систему. Если традиционно все схемы и прие ...

Экспортно-ориентированная модель экономики Китая

Расширение

«внешней открытости» с начала преобразований в Китае неизменно являлось его

государственной стратегией. Но первоначально не указывалось, должна ли политика

развития внешне-экономическо ...