Анализ прибыли, издержек обращения

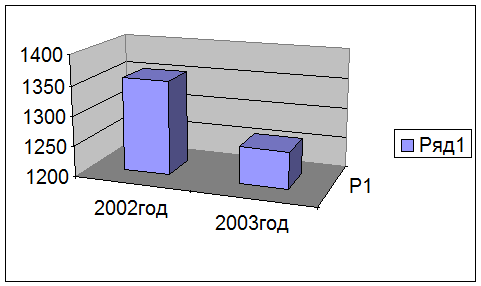

Рис. 6. Динамика изменения товарооборота за 2011-2012гг.

К другим показателям эффективности коммерческой работы являются издержки обращения.

Издержки обращения представляют собой выражение в денежной форме затраты, связанные с осуществлением торговой деятельности.

Анализ издержек обращения проводится с целью выявления резервов их снижения. В ходе анализа в начале сравнивают фактическую и плановую сумму издержек обращения, определяют их отклонение, которое называется абсолютной экономией (перерасходом) издержек обращения.

![]()

где, АЭ(П) - абсолютная экономия (перерасход издержек обращения)

ИОф - фактическая сумма издержек обращения;

ИОп - плановая сумма издержек обращения.

При отсутствии плановых данных сравнивают с фактическими данными прошлого периода. Таким же образом определяют отклонение уровней издержек обращения.

![]() ,

,

где ∆уИО - отклонение уровня издержек обращения;

уИОф, уИОп -фактический и плановый уровень издержек обращения соответственно.

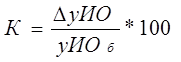

Изучая динамику уровня издержек обращения можно определить темп изменения уровня издержек обращения по следующей формуле:

,

,

где, К - темп изменения уровня издержек обращения в %;

уИОб - базисный (с чем сравнивают) уровень издержек обращения.

Для определения реальной экономии или перерасхода издержек обращения следует фактическую сумму издержек обращения сравнивать не с плановой суммой, а с пересчитанным планом издержек обращения на фактический товарооборот.

Пересчитанная плановая сумма издержек обращения (ИОпп) на фактический товарооборот рассчитывается следующим образом:

![]() ,

,

где, ИОп1 - сумма плановых условно - постоянных расходов в сумме

уИОп2 - плановый уровень условно - переменных расходов,

Тф - фактический товарооборот.

Сравнивая фактическую сумму издержек обращения с плановой пересчитанной суммой издержек на фактический товарооборот, определяем относительную экономию или перерасход издержек обращения.

![]()

где, ОЭ(П) - относительная экономия или перерасход издержек обращения.

В случае отсутствие данных по издержкам обращения раздельно по условно - постоянным и условно - переменным, относительную экономию (перерасход) определяется упрощённым методом:

![]()

Так как, в магазине ООО «Универсал» не проводится планирование издержек обращения, не представляется реальным определение относительной экономии или перерасхода издержек обращения.

Следующим этапом анализа является определение влияния различных факторов на издержки обращения.

Влияние изменения объёма товарооборот определяется как разность между пересчитанной на фактический оборот плановой суммой издержек обращения и плановой.

ƒ(∆Т) = ИОпп - ИОп

где, ƒ(∆Т) - влияние изменения объёма товарооборота на издержки обращения.

Влияние изменения структуры товарооборота на уровень издержек обращения определяется по формуле:

Интересное из раздела

Оценка рыночной стоимости здания офисного типа

стоимость недвижимость расход рыночный

Слово

«недвижимость» образовалось в русском языке из трех слов: «неподвижный»,

«имущество» («имение»), «собственность». Таким образом, в русском слове

«недви ...

Экономическое основание и выбор конфигурации автоматизированного рабочего места

Автоматизированное

рабочее место - индивидуальный комплекс технических и программных средств,

предназначенный для автоматизации профессионального труда специалиста и

обеспечивающий подготовку, ре ...

Оценка стоимости объекта недвижимости Трехкомнатная квартира, расположенная по адресу г. Москва Боровское шоссе д.44 кв.9

Становление рыночной экономики нашей страны потребовало углубленного

развития ряда новых областей науки и практики. Процесс приватизации,

возникновение фондового рынка, развитие системы страхования, п ...