Разработка годового текущего плана

VII. План себестоимости продукции

План представляет собой итог трех планов: прямых материальных затрат (табл. 2.7), прямых затрат на оплату труда (табл. 2.10) и общепроизводственных расходов (табл. 2.11). Сводный расчет подставляется в табл. 2.15

Таблица 2.15 План себестоимости продукции (р.)

|

Показатель |

Квартал |

Итого |

Структура затрат | |||

|

I |

II |

III |

IV | |||

|

Прямые материальные затраты (М) |

801 990,00 |

892 465,20 |

956 946,90 |

979 155,40 |

3 630 557,20 |

0,74 |

|

Прямые затраты на оплату труда (ЗП) |

226 746,00 |

246 636,00 |

258 570,00 |

258 570,00 |

990 522,00 |

0,20 |

|

Общепроизводственные расходы (ОПР) |

56 962,00 |

65 562,00 |

67 290,00 |

67 290,00 |

257 074,00 |

0,06 |

|

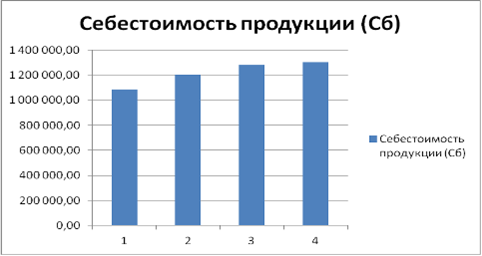

Себестоимость продукции (Сб) |

1 085 668,00 |

1 204 663,20 |

1 282 806,90 |

1 305 015,40 |

4 878 153,50 |

1,00 |

Спланированная себестоимость продукции необходима для расчета финансового результат деятельности предприятия.

График себестоимости продукции, р

План прибыли и результатов деятельности

План составляется в форме прогнозного отчета о прибылях и убытках. Формирование прогнозного отчета о прибылях и убытках базируется на методе учета переменных затрат, при котором в производственную себестоимость включаются только переменные затраты, а именно: прямые материальные затраты, прямые трудовые затраты и общепроизводственные расходы в переменной части. Постоянные общепроизводственные расходы рассматриваются как расходы отчетного периода и списываются на себестоимость реализованной продукции. Прогнозный отчет о прибылях и убытках необходимо представить в таблице 2.16.

Таблица 2.16 Прогнозный отчет о прибылях и убытках (р.)

|

показатель |

квартал |

Итого | |||

|

I |

II |

III |

IV | ||

|

1. Выручка от реализации (ВР) |

1 881 000,00 |

2 093 058,00 |

2 229 201,00 |

2 296 437,50 |

8 499 696,00 |

|

2. Переменные затраты (Зпер) |

1 061 568,00 |

1 174 813,20 |

1 251 510,00 |

1 277 679,00 |

4 765 570,20 |

|

3. Маржинальный доход (МД) |

819 432,00 |

918 244,80 |

977 691,00 |

1 018 758,00 |

3 734 125,80 |

|

4. Постоянные расходы (Зпост) всего |

114 500,00 |

120 250,00 |

120 250,00 |

120 250,00 |

475 250,00 |

|

В том числе | |||||

|

производственные |

24 100,00 |

29 850,00 |

29 850,00 |

29 850,00 |

113 650,00 |

|

управленческие |

90 400,00 |

90 400,00 |

90 400,00 |

90 400,00 |

361 600,00 |

|

5. Прибыль от реализации (П) |

704 932,00 |

797 994,80 |

857 441,00 |

898 508,00 |

3 258 875,80 |

Интересное из раздела

Экономический рост в Республике Беларусь

Актуальность

курсовой работы состоит в том, что стабильный рост экономики - одна из главных

целей государства.

Целью

данной курсовой работы является изучение понятия экономического роста, мод ...

Экономическое развитие территории Колодинского сельского поселения

Развитие территории - многомерный и многоаспектный процесс,

который обычно рассматривается с точки зрения совокупности различных социальных

и экономических целей. Даже если речь идет только об эко ...

Оценка экономической эффективности использования основных производственных фондов

Рациональное

использование основных фондов является одной из главных задач предприятия. А

проблема оценки эффективности использования основных фондов занимает

центральное место на предприятии.

...