Оценка, расчет и снижение предпринимательских рисков

Поскольку дебиторская задолженность представляет собой, по сути, иммобилизацию, т.е. отвлечение из хозяйственного оборота собственных оборотных средств организации, сопровождающуюся косвенными потерями, любая организация заинтересована в максимально возможном ускорении оборачиваемости омертвленных в дебиторах средств. С кредиторской задолженностью дело обстоит иначе; это источник средств, поэтому организация заинтересована в максимально длительном использовании чужих средств, т.е. в оттягивании срока платежа.

Ситуация с платежной дисциплиной усугубляется в периоды инфляции - любая непредусмотренная задержка в платежах может обернуться как доходами, так и потерями. Косвенные доходы возникают в связи с максимально возможным оттягиванием расчетов с кредиторами, когда может оказаться выгодным уплатить штраф "облегченными" вследствие инфляции деньгами; косвенные потери имеют место, в частности, из-за платности источников средств.

Для того чтобы стимулировать ускорение расчетов, многие организации применяют систему скидок, смысл которой состоит в том, что в договоры купли-продажи, как правило, включают опцию о скидке с цены при условии оплаты полученной продукции в достаточно сжатые сроки.

Если покупатель не пользуется опцией, т.е. оплачивает товар с предусмотренной договором существенной отсрочкой платежа, у него на некоторое время появляется дополнительный источник средств, но этот источник уже не бесплатен, так как покупатель отказался от скидки.

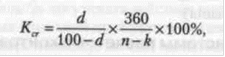

Стандартизованный договор, содержащий опцию, имеет вид: "d/k чисто n" (d/k net n), т.е. покупатель может получить скидку в размере d%, если он оплатит покупку в течение k дней, в оставшиеся (n-k) дней оплата должна быть сделана по полной цене. Значениями пап метров варьируют в зависимости от надежности покупателя.

Стоимость источника "краткосрочная кредиторская задолженность" Kcr в случае отказа от опции рассчитывается по следующей формуле:

где d - скидка, которую можно получить, оплатив товар в течение k дней, %

п - число дней, в течение которых товар подлежит обязательной оплате.

Например, если договор имеет вид "3/10 чисто 45", то стоимость источника равна 31,8% (3: 97 - 360: 35 - 100%). Логика рассуждений такова: допустим, что полная цена равна 100 руб.; отказ от скидки означает, что за пользование дополнительным (в течение 35 дней) источником придется платить больше на 3,093% (3: 97 х 100%).

Переход к характеристике стоимости в терминах годовой процентной ставки как раз и дает величину 31,8%. Легко заметить, что этот источник весьма дорогой; вот почему скидками чаще всего пользуются.

Аналогичные рассуждения имеют место и в отношении расчетов с дебиторами - в этом случае целесообразно предлагать скидку, стимулируя более раннюю оплату поставленной продукции. Т.е. получение преимуществ от повышения оборачиваемости средств и снижения потерь от инфляции; полезно иметь в виду и еще одно обстоятельство, связанное с необходимостью нести расходы по поддержанию источника покрытия дебиторской задолженности.

Риск ошибочного выбора стратегии продаж продукта

Риск ошибочного выбора стратегии продаж продукта -

это риски, являющиеся следствием неопределенности при принятии управленческих решений, которая может заключаться в допущении ошибок (как в силу субъективных, так и объективных причин) при формировании стратегии деятельности предприятия по продаже определенной продукции. Причинами стратегических ошибок, а, следовательно, существования данной группы рисков являются:

) ошибочный выбор приоритетов при создании системы реализации своей продукции. Вероятность допущения ошибки при принятии решения относительно того, как лучше организовать систему продаж продукции (либо реализовать ее самостоятельно, либо воспользоваться услугами посредников - дилеров или торговых агентов), существует всегда;

Интересное из раздела

Оценка эффективности использования основных средств и обеспеченность предприятия ОАО Ведренское Агро основными средствами

Работая

в рыночных условиях хозяйствования, предприятия, чтобы избежать поражения в

конкурентной борьбе, вынуждены рационально использовать все свои ресурсы.

Принимая управленческое решение, руко ...

Предварительное технико-экономическое обоснование организации спортивного клуба

В

наше время всё больше и больше людей готовы следить за своим здоровьем и многие

готовы платить за комфорт и эффективные занятия по улучшению своего физического

состояния. Ведь всем хочется выгл ...

Оффшорные зоны

Целесообразность

создания оффшорных зон на территории отдельных стран или регионов в настоящее

время неоспорима. Эти зоны привлекают предпринимателей всех рангов, прежде

всего благоприятным налог ...