Анализ финансово-хозяйственной деятельности предприятия

В таблице 2.3 представлена структура имущества предприятия.

Таблица 2.3

Структура имущества предприятия

|

АКТИВ |

2011 |

% к итогу |

2012 |

% к итогу |

|

1.Внеоборотные активы |

129894 |

50,47% |

235443 |

66,54% |

|

1.1.Основные средства |

123242 |

47,88% |

234928 |

66,39% |

|

1.2. Отложенные налоговые активы |

1455 |

0,57% |

408 |

0,12% |

|

1.3. Прочие внеоборотные активы |

5197 |

2,02% |

107 |

0,03% |

|

2. Оборотные средства |

127487 |

49,53% |

118412 |

33,46% |

|

2.1. Запасы |

13011 |

5,06% |

10007 |

2,83% |

|

2.2. Дебиторская задолженность |

93316 |

36,26% |

99691 |

28,17% |

|

2.3. Денежные средства и краткосрочные финансовые вложения |

21160 |

8,22% |

8714 |

2,46% |

|

Всего имущество |

257381 |

100,00% |

353855 |

100,00% |

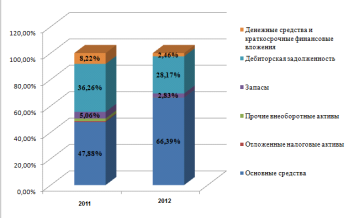

На основе таблицы можно сделать вывод, что в структуре имущества предприятия преобладают внеоборотные средства, удельный вес которых в 2011 г. составил 50,47%, а в 2012 г. - 66,54%.

Графически структура имущества предприятия представлена на рисунке 2.2.

Рисунок 2.2 Структура имущества предприятия

В целом можно сделать вывод, что структура имущества предприятия за исследуемый период практически не изменилась.

В таблице 2.4 представлена структура источников формирования имущества предприятия.

Таблица 2.4

Структура источников формирования имущества предприятия

|

ПАССИВ |

2011 |

% к итогу |

2012 |

% к итогу |

|

1. Собственные средства |

72971 |

28,35% |

203233 |

57,43% |

|

1.1.Уставный капитал |

43800 |

17,02% |

43800 |

12,38% |

|

1.2. Добавочный капитал |

0 |

0,00% |

100 |

0,03% |

|

1.3. Резервный капитал |

0 |

0,00% |

2190 |

0,62% |

|

1.4.Нераспределенная прибыль |

29171 |

11,33% |

157143 |

44,41% |

|

2. Заемные средства |

184410 |

71,65% |

150622 |

42,57% |

|

2.1. Долгосрочные обязательства |

303 |

0,12% |

748 |

0,21% |

|

2.2 Краткосрочные займы и кредиты |

14546 |

5,65% |

2498 |

0,71% |

|

2.3.Кредиторская задолженность |

169561 |

65,88% |

147376 |

41,65% |

|

Всего источников имущества |

257381 |

100,00% |

353855 |

100,00% |

Интересное из раздела

Экономический рост в Республике Беларусь

Актуальность

курсовой работы состоит в том, что стабильный рост экономики - одна из главных

целей государства.

Целью

данной курсовой работы является изучение понятия экономического роста, мод ...

Оценка экономической эффективности и финансового состояния филиала Автобусный парк №3 ОАО Гомельоблавтотранс

Целью

написания курсовой работы является оценка экономической эффективности и

финансового состояния филиала «Автобусный парк №3» ОАО «Гомельоблавтотранс».

Предприятие

образовано 28 февраля 195 ...

Экономический и социальный аспект положения женщин на рынке труда

Уникальная

история России, в которой перемешаны патриархальные и марксистские традиции,

начавшийся в 90-х гг. переход к рыночным экономическим отношениям, дают

уникальный фон для изучения гендерн ...