Разработка годового текущего плана

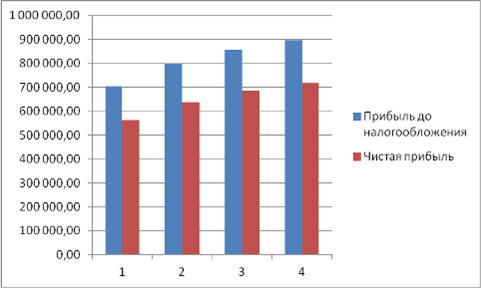

Для того чтобы рассчитать прибыль до налогообложения, необходимо из величины прибыли от реализации работ (таблица 2.16, стр. 5) вычесть сумму налога на имущество (см. таблица 2.22). Чистая прибыль определяется путем вычитания суммы налога на прибыль из величины прибыли до налогообложения. Расчеты представлены в табл. 2.23

Таблица 2.23 Расчет налога на прибыль

|

показатель |

квартал |

Итого | |||

|

I |

II |

III |

IV | ||

|

Прибыль от реализации |

704 932,00 |

797 994,80 |

857 441,00 |

898 508,00 |

3 258 875,80 |

|

Налог на имущество |

1 368,13 |

1 632,32 |

1 733,87 |

2 407,22 |

7 141,54 |

|

Прибыль до налогообложения |

703 563,88 |

796 362,48 |

855 707,13 |

896 100,78 |

3 251 734,27 |

|

Налог на прибыль |

140 712,78 |

159 272,50 |

171 141,43 |

179 220,16 |

650 346,85 |

|

Чистая прибыль |

562 851,10 |

637 089,98 |

684 565,70 |

716 880,62 |

2 601 387,41 |

График соотношения прибыли до налогообложения и чистой прибыли

Свободный бюджет по оплате налоговых платежей. Платежи по налогам в бюджет и во внебюджетные фонды учитываются в составе денежных выплат бюджета движения денежных средств. Для того чтобы показать эти перечисления одной строкой, сформируем сводный бюджет по оплате налоговых платежей (таблица 2.24). Платежи во внебюджетные фонды (страховые взносы) регистрируются в бухгалтерском учете на счете 69 «Расчеты по социальному страхованию и обеспечению», а платежи в бюджет (налог на добавленную стоимость, налог на имущество, налог на прибыль) - на счете 68 «Расчет по налогам и сборам» по соответствующим субсчетам.

Авансовые платежи по страховым взносам уплачиваются не позднее 15-го числа месяца, следующего за месяцем начисления.

Таким образом, возникает задолженность перед внебюджетными фондами на конец периода, равна 1/3 начисленного в этом квартале страховые взносы. Кроме того, необходимо погасить задолженность во внебюджетные фонды, имеющегося на начало года в I квартале.

Рассмотрим расчет суммы страховых взносов, причитающейся к оплате, и остаток на конец периода на примере I квартала:

1. Остаток на начало периода берется из баланса на начало года (исходные данные).

Интересное из раздела

План производства продукции РУП Завод газетной бумаги

Общие сведения о предприятии

"Завод по производству газетной бумаги"

входит в состав концерна "Беллесбумпром" и расположен в г. Шклов

Могилевской области Республики Беларусь ...

Особенности экономической системы России

Объектом данной курсовой работы является

экономическая система. Предметом же является особенности экономической системы

России.

Развитие экономической системы Российской

Федерации на современн ...

Оценка экономической эффективности использования основных производственных фондов

Рациональное

использование основных фондов является одной из главных задач предприятия. А

проблема оценки эффективности использования основных фондов занимает

центральное место на предприятии.

...